DEPARTAMENTO DE TESORERÍA

GLOSARIO

ENTRADAS DE EFECTIVO: Es el dinero que toda empresa espera recibir en un tiempo determinado ya bien sea por ventas de contado, anticipos recibidos,cobro a los clientes entre otros

CASH FLOW: Estado de flujo de caja.

DEFICIT DE EFECTIVO: Cuando las entradas de efectivo son menores que las salidas de efectivo

DINERO LIQUIDO: Fluidez con la que las empresas pueden mover dinero entre transacciones.

DIVISA: Moneda extranjera

ENDOSO: Trasladar el valor de un determinado titulo valor a otra persona

FLUJO DE CAJA: Trata de establecer las entradas y salidas de efectivo que ha tenido o puede tener una compañía en el futuro.

FACTORING: Operación consistente en la compra total o parcial de la cartera de una empresa por parte de otra (denominada factor) que asume los riesgos relativos al cobro.

FLUJO DE CAJA: Trata de establecer las entradas y salidas de efectivo que ha tenido o puede tener una compañía en el futuro.

FACTORING: Operación consistente en la compra total o parcial de la cartera de una empresa por parte de otra (denominada factor) que asume los riesgos relativos al cobro.

FLUJO DE CAJA: Trata de establecer las entradas y salidas de efectivo que ha tenido o puede tener una compañía en el futuro.

GIRADO: Banco o entidad financiera

GIRADOR: Persona o entidad que emite un cheque o letra de cambio.

LEASING: Operación de arrendamiento financiero que consiste en la adquisición de una mercancía, a petición de su cliente, por parte de una sociedad especializada.

LIQUIDEZ: Mayor o menor facilidad con que se redime, negocia o se convierte en dinero en titulo valor o un activo en cualquier momento.

RIESGO DE SOLVENCIA: Es la contingencia de perdida por deterioro de la estructura financiera del emisor o garantía del titulo y que puede generar disminución en el valor de la inversión o en la capacidad de pago.

RIESGO DE LIQUIDEZ: Es la contingencia de que la entidad incurra en perdidas excesivas por la venta de activos y la realización de operaciones con el fin de lograr la liquidez necesaria para poder cumplir con sus obligaciones.

SALIDAS DE EFECTIVO: Es el dinero que el negocio espera desembolsar en el periodo por compras de contado, pago a proveedores, pago de sueldos, prestación de servicios públicos, etc.

SELLO SECO: Sello de empresa, en la imagen corporativa, ayuda a evitar la falsificación en sus documentos al aportar una textura y un relieve únicos que garantizan a la vez que certifican la autenticidad.

SUPERAVIT DE EFECTIVO: Es el exceso o mayor valor de las entradas de efectivo sobre las salidas o dineros a pagar durante el periodo( cuando las entradas de efectivos son mayores que las salidas de efectivo)

TASA DE CAMBIO: La tasa de cambio mide la cantidad de pesos que se deben pagar por una unidad de moneda extranjera.

TITULO VALOR: Documento negociable que acredita los derechos de su tenedor legitimo y las obligaciones del emisor mismo.

DINERO SEMILIQUIDO: Cuentas por cobrar a corto plazo

PROTESTO: Es un acto de naturaleza formal, que sirve para demostrar de manera autentica, que la letra de cambio fue presentada oportunamente para su aceptación o para su pago.

DEPARTAMENTO DE TESORERÍA

Es el área de la empresa que se encarga de instrumentar y operar las políticas, normas, sistemas y procedimientos de control necesarios para salvaguardar los recursos financieros de la entidad, promoviendo la eficiencia y eficacia del control de gestión, y atendiendo con oportunidad y competencia las solicitudes de pago de los diferentes compromisos contraídos por la entidad.

Es importante tener claro que el departamento de tesorería tiene una de las funciones mas importantes de la empresa ya que se mantiene en contacto con todas las fases de la operación y vigilar la efectiva utilización de los fondos, estudia diferentes alternativas en cuanto a origen y aplicación de fondos antes de tomar las decisiones, por esta razón es importante contar con un departamento y un equipo de colaboradores capaces de acompañar y habilitar procesos de transformación en los cuales el componente de oportunidad financiera sera la clave del éxito de la entidad.

La persona que se encargue del departamento de tesorería debe cumplir con ciertas funciones asignadas las cuales pueden ser las siguientes:

Son documentos que sirven como base para registrar las operaciones comerciales que se realizan en una empresa y a su vez como soporte para evidenciar los ingresos, salidas y distribución del efectivo.

Por lo general, todos los soportes comerciales deben tener la siguiente información:

CAJA MENOR

La caja menor es un fondo que las empresas crean para gestionar los gastos de cuantías mínimas, para el cual se asigna una persona de confianza,como responsable de su manejo.

El monto fijo de caja menor, depende de los gastos pequeños que se generen en la empresa, para algunas es suficiente contar con $ 500.000, pero para otras es necesario disponer de varios millones.

APERTURA DE CAJA MENOR

Al constituir el fondo fijo de caja menor se hace por medio de un acta donde se establecen las políticas para el adecuado manejo, por ejemplo los montos a desembolsar, el tipo de gastos, cada cuanto se realizara el reembolso, las personas responsables.

Ejemplo de apertura del fondo de caja menor

http://es.scribd.com/doc/91122984/apertura-caja-menor#scribd

REEMBOLSO DE CAJA

En el momento que el fondo de caja se agota, es decir, se ha gastado el 70% del monto fijo, el responsable del fondo diligenciara una planilla donde aparecen todos los gastos del periodo, con los respectivos soportes y asi recuperar el monto de caja menor a su monto inicia.

A continuación se muestra un modelo del documento donde se detallara uno a uno los pagos que ya fueron cubiertos con el dinero de caja menor.

FLUJO DE CAJA

Es el conjunto de actividades interrelaciones que ofrece una empresa, organización o institución, con el fin de que el cliente adquiera el producto en el momento y lugar adecuado, el servicio al cliente es la principal herramienta de marketing.

Actualmente el servicio, es una de las ventajas competitivas más importantes para establecer la diferencia entre una y otra organización, y las formas de impulsar u otorgar el servicio están limitadas solo por la organización misma

COMUNICACIÓN EFECTIVA:

Los principales medios que utiliza el líder para comunicarse son; reuniones, despachos, intercambios personales informales, el teléfono, documentos escritos (circulares, instrucciones, cartas personales, corro electrónico). Cada medio de comunicación tiene sus ventajas y limitaciones

TÉCNICAS DE NEGOCIACIÓN:

Es la búsqueda, creación y definición de opciones que satisfagan los intereses de las partes, superen la mejor alternativa por fuera de la negociación, legitimen el acuerdo y comprometan a las partes. Quienes negocian en diferentes escenarios, son seres humanos, impregnados de momento de una necesidad universal que es GANAR-GANAR, donde el método más eficaz siempre, es aquel que se constituye a la medida de las fortalezas y debilidades del negociador, que resulte sistemático como para

ahorrar tiempo, pero a la vez suficientemente flexible como para adaptarse al negociador y al entorno.

Se negocia cuando hay contratos mercantiles que implican observar una serie de condiciones, como son, los créditos otorgados a los clientes para la venta de productos o servicios; las relaciones con los proveedores o de la empresa como proveedores, las relaciones con los distribuidores o de la entidad como distribuidores de otras firmas.

MANEJO DE OBJECIONES

Cuando dos personas son capaces de comunicarse empleando procedimientos adecuados, descubren que los conflictos que se originaban

en malos entendidos desaparece, y que aquellos que subsisten es porque las diferencias no son de forma sino de fondo, pueden solucionarse más

fácilmente o, en último caso, llegarse a una decisión sobre como de convivir con ellos.

A continuación se enuncian ocho técnicas útiles que ayudan a las personas y grupos a superar exitosamente situaciones conflictivas:

LIQUIDEZ: Mayor o menor facilidad con que se redime, negocia o se convierte en dinero en titulo valor o un activo en cualquier momento.

RIESGO DE SOLVENCIA: Es la contingencia de perdida por deterioro de la estructura financiera del emisor o garantía del titulo y que puede generar disminución en el valor de la inversión o en la capacidad de pago.

RIESGO DE LIQUIDEZ: Es la contingencia de que la entidad incurra en perdidas excesivas por la venta de activos y la realización de operaciones con el fin de lograr la liquidez necesaria para poder cumplir con sus obligaciones.

SALIDAS DE EFECTIVO: Es el dinero que el negocio espera desembolsar en el periodo por compras de contado, pago a proveedores, pago de sueldos, prestación de servicios públicos, etc.

SELLO SECO: Sello de empresa, en la imagen corporativa, ayuda a evitar la falsificación en sus documentos al aportar una textura y un relieve únicos que garantizan a la vez que certifican la autenticidad.

SUPERAVIT DE EFECTIVO: Es el exceso o mayor valor de las entradas de efectivo sobre las salidas o dineros a pagar durante el periodo( cuando las entradas de efectivos son mayores que las salidas de efectivo)

TASA DE CAMBIO: La tasa de cambio mide la cantidad de pesos que se deben pagar por una unidad de moneda extranjera.

TITULO VALOR: Documento negociable que acredita los derechos de su tenedor legitimo y las obligaciones del emisor mismo.

DINERO SEMILIQUIDO: Cuentas por cobrar a corto plazo

PROTESTO: Es un acto de naturaleza formal, que sirve para demostrar de manera autentica, que la letra de cambio fue presentada oportunamente para su aceptación o para su pago.

DEPARTAMENTO DE TESORERÍA

Es el área de la empresa que se encarga de instrumentar y operar las políticas, normas, sistemas y procedimientos de control necesarios para salvaguardar los recursos financieros de la entidad, promoviendo la eficiencia y eficacia del control de gestión, y atendiendo con oportunidad y competencia las solicitudes de pago de los diferentes compromisos contraídos por la entidad.

LA IMPORTANCIA DEL DEPARTAMENTO DE TESORERÍA

Es importante tener claro que el departamento de tesorería tiene una de las funciones mas importantes de la empresa ya que se mantiene en contacto con todas las fases de la operación y vigilar la efectiva utilización de los fondos, estudia diferentes alternativas en cuanto a origen y aplicación de fondos antes de tomar las decisiones, por esta razón es importante contar con un departamento y un equipo de colaboradores capaces de acompañar y habilitar procesos de transformación en los cuales el componente de oportunidad financiera sera la clave del éxito de la entidad.

La persona que se encargue del departamento de tesorería debe cumplir con ciertas funciones asignadas las cuales pueden ser las siguientes:

FUNCIONES DEL AUXILIAR DEL DEPARTAMENTO DE TESORERÍA

- Emitirlos

informes requeridos para el cierre de tesorería

- Llevar

un control adecuado de las entradas y salidas del efectivo, por medio de

soportes que autoricen la salida e ingreso de éste.

- Conocer

y preparar los documentos o requisitos necesarios en la operación

financiera, como prestamos, aperturas de cuenta, giro de cheques,

consignaciones, entre otras.

- Mantener

buena relación con los bancos o entidades financieras.

- Realizar

arqueos físicos chequeras, cheques, comprobantes de egreso y pagares.

- Programación

de pagos

y generar estados de vencimiento

para pagos a proveedores.

- Hacer

actualizaciones, envío de documentos y formularios

- Recepcionar

facturas y cuentas a pagar.

- Redactar

y presentar informes de la distribución del efectivo al departamento de

contabilidad.

- Realizar

conciliaciones bancarias de acuerdo al extracto mensual.

- Llevar

un control de devolución de cheques

- Realizar

pagos oportunos a los proveedores.

DOCUMENTOS SOPORTES

Son documentos que sirven como base para registrar las operaciones comerciales que se realizan en una empresa y a su vez como soporte para evidenciar los ingresos, salidas y distribución del efectivo.

Por lo general, todos los soportes comerciales deben tener la siguiente información:

- Encabezado:

nombre o razón social de quien lo emite, nombre, fecha y numero del

comprobante

- Descripción:

cantidad, detalle, valor unitario, valor total y especificación del

IVA

- Pie de página: firmas de los responsables; quien lo elabora, revisa, aprueba y contabiliza.

CAJA MENOR

La caja menor es un fondo que las empresas crean para gestionar los gastos de cuantías mínimas, para el cual se asigna una persona de confianza,como responsable de su manejo.

El monto fijo de caja menor, depende de los gastos pequeños que se generen en la empresa, para algunas es suficiente contar con $ 500.000, pero para otras es necesario disponer de varios millones.

APERTURA DE CAJA MENOR

Al constituir el fondo fijo de caja menor se hace por medio de un acta donde se establecen las políticas para el adecuado manejo, por ejemplo los montos a desembolsar, el tipo de gastos, cada cuanto se realizara el reembolso, las personas responsables.

Ejemplo de apertura del fondo de caja menor

REEMBOLSO DE CAJA

En el momento que el fondo de caja se agota, es decir, se ha gastado el 70% del monto fijo, el responsable del fondo diligenciara una planilla donde aparecen todos los gastos del periodo, con los respectivos soportes y asi recuperar el monto de caja menor a su monto inicia.

A continuación se muestra un modelo del documento donde se detallara uno a uno los pagos que ya fueron cubiertos con el dinero de caja menor.

FLUJO DE CAJA

En el siguiente vídeo se muestra como realizar un flujo de caja proyectado:

Es importante para toda organización contar con un departamento de tesorería y un equipo de colaboradores capaces de acompañar y habilitar procesos de transformación en los cuales el componente de oportunidad financiera sea clave en el éxito de la entidad.

DEPARTAMENTO DE CARTERA

GLOSARIO

AMORTIZACIÓN : Reducción parcial de una deuda o redención parcial de un título, mediante pagos de naturaleza generalmente periódica

BIENES DE CONSUMO: Objetos o cosas tangible que se utiliza para satisfacer necesidades actuales.

BIENES DE CONSUMO: Objetos o cosas tangible que se utiliza para satisfacer necesidades actuales.

BONOS: Son títulos que representan una parte de un crédito constituido a cargo de una entidad emisora.

CALIFICACIÓN DE RIESGO DE CORTO PLAZO: Análisis que tiene como objetivo el evaluar en el corto plazo, la capacidad de un establecimiento especializado en una actividad comercial o industrial definida (venta de alimentos, vestuario, vehículos, etc.) para servir adecuadamente sus créditos.

CARTERA: Posesión de títulos por un individuo o por una institución. La cartera puede incluir bonos, acciones, certificados de depósitos bancarios, oro, entre otros.

CRÉDITO: Es el cambio de una riqueza presente por una futura, basado en la confianza y solvencia que se concede al deudor.

ESCALAS DE CALIFICACIÓN CREDITICIA: Graduación en la que se expresan los diferentes niveles de riesgo en una calificación de valores. Para títulos de largo plazo se encuentran indicadas por letras (AAA, AA, A, BBB, BB, B, CCC, DD y EE) y para títulos de corto plazo por números (1, 2, 3, 4, 5 y 6)

MICROCRÉDITO: Conjunto de operaciones de crédito con destino productivo que se otorgan a las microempresas y cuyo monto individual no supere los 120 Salarios mínimos mensuales legales vigentes (Smmlv).

CARTERA Y POLÍTICAS DE CRÉDITO

El departamento de cartera es el encargado del estudio y organización de créditos, igualmente gestiones efectivas para mantener al día los créditos, diseñando estrategias y herramientas de recaudo efectivo de la cartera y así evitar altos índices de morosidad.

La administración de la cartera tiene características especiales: Sus procedimientos son específicos; en ellos se deben seguir unas etapas, teniendo en cuenta los elementos que conforman su engranaje.

Lo anterior exige que la administración de la cartera sea eficiente, esta eficiencia se puede lograr mediante una administración científica, en donde se integren las funciones del proceso administrativo: Planeación,organización, ejecución, dirección y control, si se descuida una de ellas los resultados pueden ser catastróficos.

Los procesos administrativos que se manejan en el área de cartera deben ser muy ágiles, con el objeto de darle al deudor el mejor servicio, mediante una pronta respuesta a sus inquietudes.

FUNCIONES

Entre las funciones del departamento de cartera, se pueden mencionar las siguientes:

- Revisar y controlar el proceso de pagos

- Gestionar el recaudo oportuno de los créditos en los plazos y condiciones pactadas con el cliente buscando siempre su lealtad y fidelización.

- Controlar, verificar la cartera y velar por su recaudo oportuno

- Elaborar informes frecuentes sobre el estado de cartera señalando los logros en los indicadores del proceso.

- Prestar servicio al cliente en el manejo del crédito, plazos, consecuencias del pago regular

- Trasladar oportunamente las obligaciones en mora para< su cobro jurídico.

- Controlar estadísticamente la cartera, tanto vigente como vencida.

- Controlar las obligaciones de cobro jurídico

Estas son las principales responsabilidades y cualidades:

- Estimular las ventas a crédito.

- Evitar las pérdidas por medio de un estudio técnico y concienzudo de

- las solicitudes

- Administrar los problemas del personal a su cargo, por medio de

- liderazgo.

- Conocimiento de la empresa, las cuentas y los clientes.

- Buen criterio para saber otorgar los créditos.

- Criterio, tacto y tenacidad.

- Conocimientos contables, administrativos, financieros y psicológicos.

CRÉDITO

Es una operación por medio del cual un acreedor presta cierta cantidad de dinero a un deudor por la garantía o confianza con el compromiso del pago y obteniendo una ganancia.

MODALIDADES:

CRÉDITO HIPOTECARIO:Es un préstamo en el cual está respaldando en la hipoteca sobre el inmueble y tiene la posibilidad de escoger el sistema de pago que mejor se acomode a la capacidad del cliente.

CRÉDITO DE CONSUMO: Préstamo que sirve para adquirir bienes o cubrir pago de servicios, generalmente son de corto y mediano plazo y sus tasas de interés son más elevadas debido a que no cuentan con una garantía que lo respalde.

CRÉDITO EDUCATIVO: Destinado a la financiación de estudios superiores de pre grado y posgrado a nivel nacional.

CRÉDITO ROTATIVO: Su característica principal está constituida por la renovación del cupo disponible a medida que se van efectuando los pagos.

CRÉDITO DE LIBRANZA: Crédito en donde el pago de la cuota acordada es descontada de la nómina del cliente.

CRÉDITO VEHICULAR: Está diseñado para financiar la compra se vehículos nuevos o usados, particulares o comerciales, adquiridos directamente o a través de un concesionario, si se tiene convenio.

LEASING: Contrato mediante el cual la entidad financiera entrega al cliente un activo para su uso, a cambio de una utilidad, durante un plazo convenido, a cuyo vencimiento cuenta con opción de compra.

SERVICIO A CLIENTE

Actualmente el servicio, es una de las ventajas competitivas más importantes para establecer la diferencia entre una y otra organización, y las formas de impulsar u otorgar el servicio están limitadas solo por la organización misma

COMUNICACIÓN EFECTIVA:

Los principales medios que utiliza el líder para comunicarse son; reuniones, despachos, intercambios personales informales, el teléfono, documentos escritos (circulares, instrucciones, cartas personales, corro electrónico). Cada medio de comunicación tiene sus ventajas y limitaciones

TÉCNICAS DE NEGOCIACIÓN:

Es la búsqueda, creación y definición de opciones que satisfagan los intereses de las partes, superen la mejor alternativa por fuera de la negociación, legitimen el acuerdo y comprometan a las partes. Quienes negocian en diferentes escenarios, son seres humanos, impregnados de momento de una necesidad universal que es GANAR-GANAR, donde el método más eficaz siempre, es aquel que se constituye a la medida de las fortalezas y debilidades del negociador, que resulte sistemático como para

ahorrar tiempo, pero a la vez suficientemente flexible como para adaptarse al negociador y al entorno.

Se negocia cuando hay contratos mercantiles que implican observar una serie de condiciones, como son, los créditos otorgados a los clientes para la venta de productos o servicios; las relaciones con los proveedores o de la empresa como proveedores, las relaciones con los distribuidores o de la entidad como distribuidores de otras firmas.

MANEJO DE OBJECIONES

Cuando dos personas son capaces de comunicarse empleando procedimientos adecuados, descubren que los conflictos que se originaban

fácilmente o, en último caso, llegarse a una decisión sobre como de convivir con ellos.

A continuación se enuncian ocho técnicas útiles que ayudan a las personas y grupos a superar exitosamente situaciones conflictivas:

- Entender el pensamiento y los sentimientos del interlocutor

- Comunicarnos en dos direcciones

- Responsabilizarnos de nuestras emociones

- Usar la razón

- No generalizar

- No descalificar

- Aprender a llegar a acuerdos de integración

- Informar sobre comportamientos modificables

- Escuche: atentamente e identifique claramente la objeción de su cliente.

- Analice si la objeción es real o una simple excusa (no sincera).

- Transforme: la objeción en una pregunta que trate de sintetizar en otras palabras el planteamiento que le acaba de hacer su cliente.

- Cliente: No sé quien solicitó ese pedido

- Cobrador: ¿Usted. me quiere decir que no fue solicitado por ustedes.?

- Piense siempre en el cliente y trate de colocarse en su lugar, sintiendo como él; esto le ayudará a entenderlo.

- Cada cliente y cada situación son completamente diferentes, por tanto, cada cobrador deberá evaluar si se puede aplicar a su caso o no.

- Al clasificar la objeción ayudará a encontrar su posible causa y su mejor solución.

TOMA DE DECISIONES

La toma de decisiones se presenta en todas las actividades que se realizan

en una organización y en ocasiones se vuelve un punto critico ya que

impacta su resultado en el éxito éstas. Por tal motivo, la empresa con el

departamento de cartera formula una serie de propósitos, objetivos y

establece políticas que dirigidas con las estrategias adecuadas, tiene como

fin conducir al área hacia el logro de las metas.

PROGRAMA DE COBRANZA

Proceso de cobranza

Para un adecuado proceso de cobranza es primordial crear un plan con las

siguientes características:

- Adaptable a las circunstancias.

- Uniforme; aplicable a todos los casos.

- Flexible; que permita hacer diferencias entre los deudores.

- Progresivo; que aumente segura y gradualmente la presión.

Existen tres clases de cobranza: administrativa, prejudicial y jurídica, y debe

existir un plan para cada una de ellas, así:

PLAN PARA LA COBRANZA ADMINISTRATIVA

Tiempo: Determinar qué lapso debe existir entre la cobranza administrativa

y la prejudicial.

Etapas: Seleccionarlas; llamadas telefónicas, fax, cartas etc.

Número de etapas: Todo el proceso es corto y, por consiguiente, el tiempo y

las etapas también lo serán.

Ritmo: Cuál es el orden a seguir en cada una de las etapas.

PLAN PARA LA COBRANZA PREJUDICIAL

Determinar qué lapso debe existir entre la cobranza prejudicial y la jurídica.

Producir una comunicación poniendo un plazo muy corto, generalmente

de un día. Se utiliza con frecuencia el Fax, el teléfono, Se aconseja que sea

por escrito.

Si lo anterior no surte efecto, envié aviso que la deuda se pasará a cobro

judicial.

Comunicación enviada por el abogado en que informe que ha recibido la

obligación para cobrarla mediante la acción judicial. Algunas veces,

especialmente cuando el proceso de cobranza administrativa ha sido corto,

se ofrece un plazo muy limitado para hacer el pago de la deuda.

Iniciación de la demanda. Este proceso generalmente es realizado por

funcionarios de la compañía, pero se puede realizar contratando los

servicios de entidades que ofrecen estos servicios.

PLAN PARA LA COBRANZA JURÍDICA

Generalmente ya está dado por la ley. La realizan abogados externos y

puede comprender las siguientes fases: Presentación de la demanda.

Embargo preventivo de bienes. Notificación. Mandamiento de pago.

Conciliación. Remate de bienes.

AMORTIZACIÓN DE CRÉDITO

CONCEPTO

Sirve para demostrar el comportamiento del crédito a lo largo de tiempo.

Contiene información de periodo, cuota, interés, amortización y saldo final.

APLICACIÓN

El ejercicio que aplicativo es de cuota fija, éste se utiliza generalmente en

crédito de vivienda, tarjeta de crédito y libre inversión.

TABLA DE AMORTIZACIÓN EN EXCEL

Amortizar significa extinguir gradualmente una deuda o un préstamo a través de pagos periódicos. El objetivo de una tabla de amortización es especificar el detalle de cada uno de los pagos hasta la liquidación total del préstamo.

Es muy probable que alguna vez hayas visto una tabla de amortización, especialmente si te has acercado a una institución bancaria para solicitar un crédito de auto o un crédito hipotecario.

Generalmente el asesor del banco te preguntará el monto y la duración deseada del crédito y de inmediato te mostrará una tabla con el desglose de los pagos a realizar.

El asesor no hace los cálculos manualmente en el instante sino que utiliza un sistema computacional desarrollado para ese fin.

Nosotros también podemos automatizar este tipo de tareas al crear una tabla de amortización en Excel y de esa manera conocer fácil y rápidamente la cantidad de pagos a realizar y así como los montos exactos destinados al pago de intereses y al pago de capital.

VARIABLES PARA EL CALCULO

Para poder crear la tabla de amortización en Excel debemos tener al menos la siguiente información:

- Monto del crédito: Es indispensable conocer el monto del préstamo. Esta es la cantidad neta otorgada por la institución financiera al aprobarnos un crédito.

- Tasa de interés: No solo debemos cubrir el monto total del crédito sino también la tasa de interés cobrada por la institución financiera ya que es la manera como obtienen ganancias por la prestación de dicho servicio. Generalmente encontraremos especificada la tasa de interés de forma anual.

- Número de pagos: Es necesario establecer el número de pagos que deseamos realizar para cubrir nuestra deuda. Es una práctica muy común establecer una cantidad de pagos mensuales (en bloques anuales): 12, 24, 36, 48, etc.

Como regla general, entre mayor sea el número de pagos a realizar, menor será el monto de cada uno de los pagos mensuales, pero el interés a pagar será mucho mayor. Si esta aseveración no te queda muy clara, seguramente lo estará una vez que hayamos creado nuestra tabla de amortización en Excel y podamos analizar diversos escenarios para un crédito.

CALCULO DEL MONTO DE PAGO

Una vez que tenemos las variables previamente mencionadas podremos calcular el monto de cada uno de los pagos mensuales utilizando la función PAGO de Excel. Esta función tiene tres argumentos obligatorios y que son precisamente nuestras variables: Tasa de interés para cada período, número total de pagos, y monto del crédito.

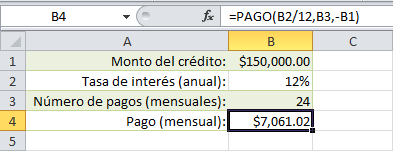

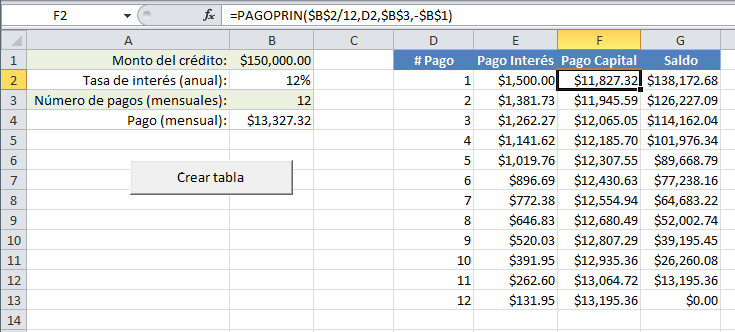

Suponiendo que vamos a solicitar un crédito por un monto de $150,000 y que tenemos una tasa de interés anual del 12% y queremos realizar 24 pagos mensuales. La fórmula que debemos utilizar para calcular el pago mensual será similar a la siguiente:

=PAGO(1%,24,-150000)

La institución financiera nos proporcionó el dato de 12% de interés anual, pero para la función PAGO necesita utilizar la tasa de interés para cada período, que en este caso es mensual, así que debo hacer la división entre 12 para obtener el resultado de 1% de interés mensual. El segundo argumento de la función es el número de mensualidades en las que pagaremos el rédito y finalmente el monto del crédito. Observa el cálculo del pago y la fórmula implementada al leer los valores de los argumentos de las celdas en la columna B:

Para nuestro ejemplo ha quedado un pago de $7,061.02 que tendremos que hacer durante 24 meses para saldar nuestra deuda.

CREACIÓN DE LA TABLA DE AMORTIZACIÓN

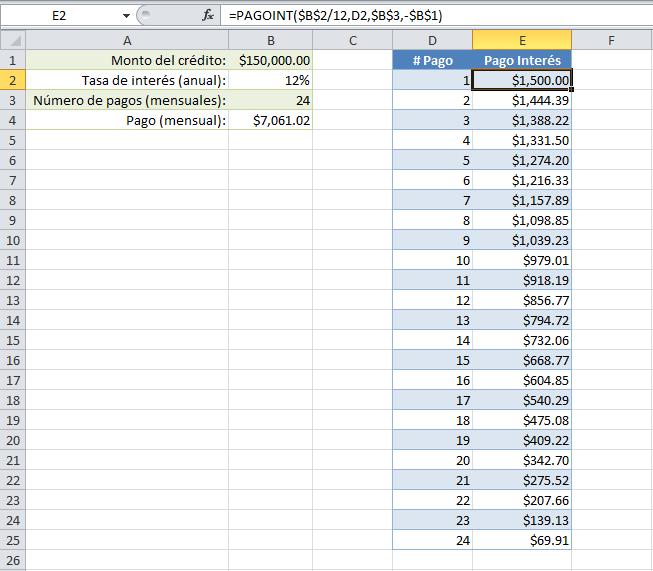

La tabla de amortización en Excel será el desglose de cada uno de los pagos mensuales para conocer el monto exacto destinado tanto al pago de intereses como al pago del capital de nuestra deuda. El cálculo de pago de intereses lo haremos con la función PAGOINT de Excel. Esta función utilizará los mismos argumentos que la función PAGO pero agregará un cuarto argumento para indicar el número de período para el cual deseamos calcular el monto del interés a pagar.

Utilizando nuestro ejemplo de préstamo, calcularemos el interés a pagar en el primer período utilizando una fórmula como la siguiente:

=PAGOINT(1%,1,24,-150000)

Compara esta fórmula con la función PAGO de la sección anterior y verás que la única diferencia es que el segundo argumento indica el período que deseamos calcular, que en este caso es el primer período. Para obtener el interés a pagar en cada uno de los 24 pagos podemos implementar una tabla como la siguiente:

Observa que la fórmula de la celda E2 hace referencia a las variables de la columna B y las he colocado comoreferencias absolutas porque deseo que dichas referencias permanezcan fijas al momento de copiar la fórmula hacia abajo. El segundo argumento de la función PAGOINT hace referencia a la columna D que es precisamente donde se encuentra el número de pago correspondiente.

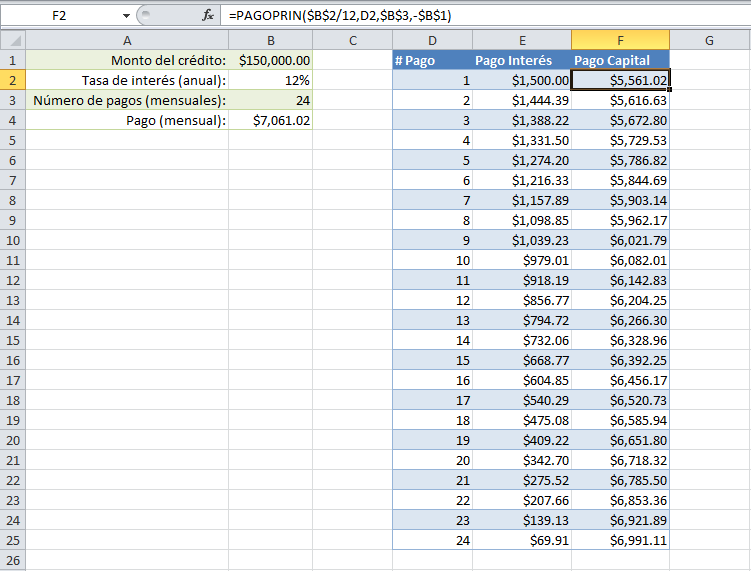

Por el contrario, para obtener el monto que se abona mes a mes a nuestra deuda, debemos utilizar la función PAGOPRIN de Excel. La sintaxis de esta función será prácticamente idéntica a la de la función PAGOINT. Considera la siguiente fórmula que nos ayuda a obtener el pago a capital para el primer período:

=PAGOPRIN(1%,1,24,-150000)

De esta manera calcularemos el monto de nuestro pago mensual que estará destinado al pago de capital de nuestra deuda. De igual manera, el segundo argumento de la función indica el número de período para el cual estamos haciendo el cálculo. Observa el resultado al incluir esta fórmula en nuestra tabla utilizando las variables previamente definidas:

Si revisas con detenimiento verás que la suma del pago de interés y pago a capital para todos los períodos nos da el total obtenido con la función PAGO. De esta manera podemos deducir que estas tres funciones son complementarias: La suma del resultado de las funciones PAGOINT y PAGOPRIN siempre será igual al resultado de la función PAGO.

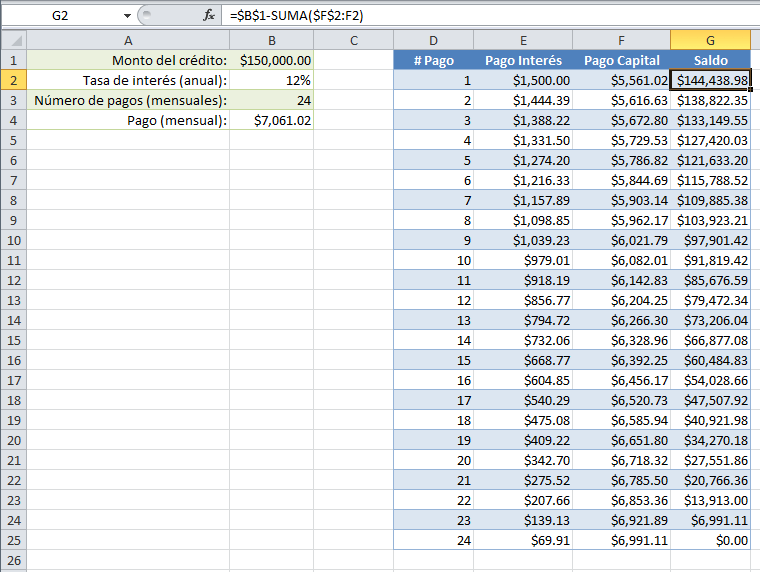

Para finalizar nuestra tabla de amortización podemos agregar algunas columnas adicionales, por ejemplo el saldo en cada uno de los períodos:

El saldo es el monto del crédito menos la suma de todos los pagos a capital realizados hasta el momento. El saldo se va reduciendo con cada pago aunque no es una reducción constante ya que al inicio pagamos más interés que al final pero en el último pago llegamos a liquidar el total del monto del crédito.

Como tal vez ya lo imaginas, si queremos cambiar nuestra tabla de amortización para tener 36 pagos mensuales será necesario agregar manualmente los nuevos registros y copiar las fórmulas hacia abajo. Es por eso que una mejor solución para crear una tabla de amortización en Excel es utilizar una macro para generar automáticamente la tabla.

MACRO PARA TABLA DE AMORTIZACIÓN EN EXCEL

Lo único que necesita hacer nuestra macro es leer los valores de la columna B e insertar las fórmulas correspondientes en cada fila de acuerdo al número de pagos a realizar. Para ello agregaré un botón de comando ActiveX en la hoja y colocaré el siguiente código en el evento Click del botón:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

| Private Sub CommandButton1_Click()'Limpiar el contenido de las celdas antes de iniciarRange("D2:G1200").ClearContents'Obtener el número de pagos de la celda B3num_pagos = Range("B3").Value'Para cada fila de pago insertar las fórmulas correspondientesFor i = 1 To num_pagos Cells(i + 1, 4).Value = i Cells(i + 1, 5).Formula = "=IPMT($B$2/12,D" & i + 1 & ",$B$3,-$B$1)" Cells(i + 1, 6).Formula = "=PPMT($B$2/12,D" & i + 1 & ",$B$3,-$B$1)" Cells(i + 1, 7).Formula = "=$B$1-SUM($F$2:F" & i + 1 & ")"Next iEnd Sub |

Las líneas 12, 13 y 14 son las encargadas de insertar las fórmulas que harán los cálculos y en VBA debemos utilizar el nombre de las funciones en inglés o de lo contrario obtendremos un error #¿NOMBRE? en nuestra hoja de Excel. Al momento de pulsar el botón se insertarán las fórmulas en las celdas correspondientes.

Con esto hemos terminado el desarrollo de una tabla de amortización en Excel que será funcional para conocer el detalle de los pagos necesarios para liquidar una deuda. Puedes descargar el libro de trabajo el cual contiene dos hojas, en la primera encontrarás la solución que tiene solo las fórmulas y en la segunda hoja la que contiene la macro.

CATEKOM LTDA

Tiene como

objeto social la venta

y comercialización de repuestos

para la maquinaria

pesada, comercializa en Colombia varias firmas proveedoras para las

distintas marcas

como lo son: AMERICAN CRANE , CTP, KMP, KTRACTOR, FP, DIESEL, BALDWIN, REGAL,

BERCO, ITM, ITR, CRG GINNASSI, IPD entre otras.

MISIÓN DE CATEKOM

Ser una

compañía líder en la Venta y

comercialización de

repuestos para maquinaria

pesada satisfaciendo

las necesidades de nuestros clientes. Y cumpliendo con los mas altos estándares de

calidad.

VISIÓN DE CATEKOM

Contar con un amplio inventario tanto de accesorios como de repuestos para maquinaria,en diferentes marcas,junto con un personal capacitado para brindarle al cliente asesoría y servicios con calidad y eficiencia.

La empresa

cuenta con 4 empleados asignados para sus funciones dela siguiente manera.

1

Administrador y responsable del punto.

1 persona

bodega y mensajería.

1 ventas y proveedores.

1 promotor de ventas.

CATEKOM PRODUCTOS

SERVICIOS

• Operación, mantenimiento, reparación y administración de maquinaria pesada y motores estacionarios.

• Servicio de talleres.

• Importación y suministro de repuestos.

• Obras civiles y mantenimiento vial.

MARCAS

Atendemos las principales marcas del mercado, centralizando nuestra actividad en el suministro de partes Genuinas y Equivalentes para todo tipo de maquinaria pesada: excavadoras, retroexcavadoras, cargadores sobre ruedas, sobre orugas, perforadoras de tierra y túneles entre otras; todo esto respaldado por nuestro amplio stock de partes para maquinaria Caterpillar, Komatsu, Jhon Deere, Ingersoll Rand, Mitsubishi, P&H, Grove, Hitachi, Fiat-Allis, Case, Volvo, Kobelco, Kato, Dussan, Terex y muchas otras marcas de equipos Americanos, Europeos y Japoneses, además de motores Cummins, Detroit Diesel, Deutz, Perkins, Lister, etc. Así como Herramientas de corte, Tornillería grado 8 para todo uso, pintura Caterpillar, instrumentación, rodamientos y tren de rodaje

http://www.catekomsas.com/

http://www.catekomsas.com/

No hay comentarios:

Publicar un comentario